این مقاله در شماره آخر مهرنامه منتشر شده است.

بحث این شماره در مورد اقتصادهای نوظهور (Emerging Markets) است و من در این مقاله مروری مختصر بر برخی جنبههای این اقتصادها خواهم داشت.

عبارت اقتصاد نوظهور تعریف کاملا دقیق و روشنی ندارد. منشاء آن از نوشتههای مربوط به مطالعات توسعه و نهادهای بینالمللی مثل بانکجهانی بوده ولی به سرعت به دنیای مدیریت و کسب و کار کشیده شد و هر ذینفعی آنرا به شکلی که مناسب منظورش باشد تعریف کرد. داغترین شکل کاربرد بازاریابانه و تجاری این عبارت را در بازارهای مالی میبینیم. ریسکهای بالاتر همراه با بازدههای به مراتب بالاتر در سبد داراییهای این اقتصادها توجه ویژه جریان سرمایه جهانی را جلب کرده است. سرمایهگذاری کوتاهمدت و بلندمدت روی ارزها٬ بازارهای مالی٬ و پروژه های اقتصادهای نوظهور در شرایطی که بازده روی بازارهای مالی جریاناصلی پایین است فرصتی است که نهادهای مالی از دست ندادهاند.

ظهور و فراگیر شدن عبارت «اقتصاد نوظهور» در اصل امری سیاسی است. در فضای دو دهه اخیر دیگر به راحتی سابق نمیشد از دوگانه کشورهای توسعهیافته/درحالتوسعه صحبت کرد. این جابهجایی زبانی پیشتر از آن هم رخ داده بود و طی آن عبارتهای جهان اول و جهان سوم در دههای پیش از آن منسوخ شده بود.

در وجه زبانیاش عبارت اقتصاد نوظهور میخواهد وجه مثبت و مشارکتجو (Inclusive) داشته باشد: میگوید این کشور در عینحال که هنوز آنقدر که باید توسعهیافته نیست – طبعا با استانداردهای رایج – ولی وجه در حال ظهور بودنش این امکان را میدهد که امیدش به پیوستن به باشگاه توسعهیافتهها را از دست ندهد.

در بحثهای سیاستگذاری اقصادهای نوظهور را یا میتوان در معنی محدود و تعریفشده آن و شامل ۵ کشور عضو گروه (BRIC(S یعنی برزیل٬ روسیه٬ هند٬ چین و (جدیدتر آفریقای جنوبی) دانست و یا معنی گستردهای از آن را اراده کرده و علاوه بر این کشورها فهرست بلندتری که در اکثر فهرستها کشورهایی مثل کره جنوبی٬ لهستان٬ اندونزی٬ مکزیک٬ ترکیه٬ اوکراین و در تعداد محدودتری از فهرستها ایران و مصر و نیجریه و … را هم در بر میگیرد.

ویژگی ساختاری

با حذف برخی جزییات اقتصادهای نوظهور ویژگی مشترکی دارند که اقتصاد ایران هم اتفاقا واجد آن ویژگی است: این اقتصادها برخی وجوه نهادی و رفتاری اقتصادهای مدرن را دارند ولی همه جنبههای آن را ندارند. در جنبه مثبت این اقتصادها معمولا جمعیت بزرگ٬ نیروی کار ماهر و تحصیلکرده٬ بخشهای اقتصادی آماده رشد٬ تجربه سرمایهگذاری خارجی و … را دارند.

در بعد منفی شوکهای سیاستگذاری و عدم اطمینانهای ناشی از آن٬ همپیوندگی ضعیف یا ناقص با بازارهای مالی جهانی ٬ ضعف قوانین مالکیت٬ فساد٬ مداخله دولت در بخشهای تجاری مهم٬ شکافهای درآمدی مشکلاتی هستند که این اقتصادها از گذشته خود بر دوش میکشند.

اقتصادهای نوظهور و مشخصا کشورهای بریک در عرصه تولیدات صنعتی٬ کشاورزی و معدنی رشد مناسبی داشتهاند ولی بازارهای مالی آنها متناسب با این رشد جلو نرفته و توسعهنیافته است. مثال چین نمونهای از این عدم توازن بین بخش حقیقی و مالی است. چین بازار مالی بسیار بزرگی دارد ولی در عین حال این بازار مالی برای سالها به روی سرمایهگذاران خارجی بسته بوده است. عدم اتصال به بازارهای مالی جهانی دامنه ناهمگونسازی (Diversification) را کاهش داده و ریسکهای سرمایهگذاری را برای سرمایهگذاران داخلی بالا برده است.

انتشار کمحجم اوراق مالی مثل سهام شرکتها و اوراق قرضه. سرازیر شدن تقاضا به سمت حجم محدودی از اوراق مشکلاتی مثل کمبود نقدینگی و بروز حبابهای قیمتی در این بازارها را تشدید میکند. مشکلاتی که رفتارهای مشابهی از آنها را در بازارهای مالی و مسکن ایران هم مشاهده میکنیم.

آجرهای اقتصاد جهانی

جعل عبارت BRIC به سال ۲۰۰۱ باز میگردد. جیم اونیل (Jim O’Neill) اقتصاددان بانک سرمایهگذاری گولدمنسکس مقاله معروف و کوتاهی نوشت و چهار کشور برزیل٬ چین٬ هند٬ و روسیه را به عنوان آجرهای جدید اقتصاد جهانی معرفی کرد. (ترکیب حروف اول چهار کشور شبیه به عبارت Brick به معنی آجر در زبان انگلیسی بود).

این چهار کشور روی همرفته بیش از ۴۰ درصد جمعیت جهان و ربع مساحت آن را شکل میدهند و نیروی کار آنها هم جزو بزرگترینها در دنیا است. پیشبینیها این است که به دلیل بزرگی اندازه اقتصاد و جمعیتشان اگر این کشورها بتوانند روند رشد دهه قبل را حفظ کنند در سال ۲۰۵۰ به چند قدرت بزرگ اقتصادی دنیا (در کنار ایالات متحده) تبدیل خواهند شد و بسیاری از اقتصادهای بزرگ اروپایی را پشت سر خواهند گذاشت.

در فضای این مفاهیم جدید بود که از سال ۲۰۱۰ چهار کشور اصلی بریک پیمان ضمنی را تشکیل دادهاند که بیشباهت به ایدههای اولیه گروه G7 (که شامل هفت اقتصاد بزرگ جهانی یعنی آمریکا٬ ژاپن٬ کانادا٬ انگلستان٬ فرانسه٬ آلمان و ایتالیا) نبود. به طنز و واقعیت گفته میشود که این برای اولین بار است که یک بلوک بینالمللی نه بر اساس مناسبت سیاسی بلکه توسط ایدههای یک بانک تجاری (یعنی Goldman Sachs) شکل داده شده است.

اقتصادهای نوظهور و رشد جهانی

درست بعد از بحران اقتصادی ۲۰۰۸ این اقتصادهای نوظهور و به طور مشخص چهار کشور بریک بودند که بخشی از بار رشد جهانی را بر دوش کشیدهاند. در نمودار زیر نرخ رشد اقتصادی چهار کشور اصلی را در کنار آمریکا ترسیم کردهام. به خوبی میشود دید که در حالی که نرخ رشد تجمیعی آمریکا در شش سال کمتر از ۸ درصد است چین در این مدت حدود ۶۰ درصد رشد تجمیعی داشته است. علاوه بر آن٬ رشد اقتصادی کشورهای دیگر گروه BRIC بالا و پایین رفته است چین همچنان به رشد اقتصادی بالا (هر چند نه دیگر دو رقمی) خود ادامه میدهد.

نمودار: نرخ رشد اقتصادهای نوظهور در سالهای اخیر

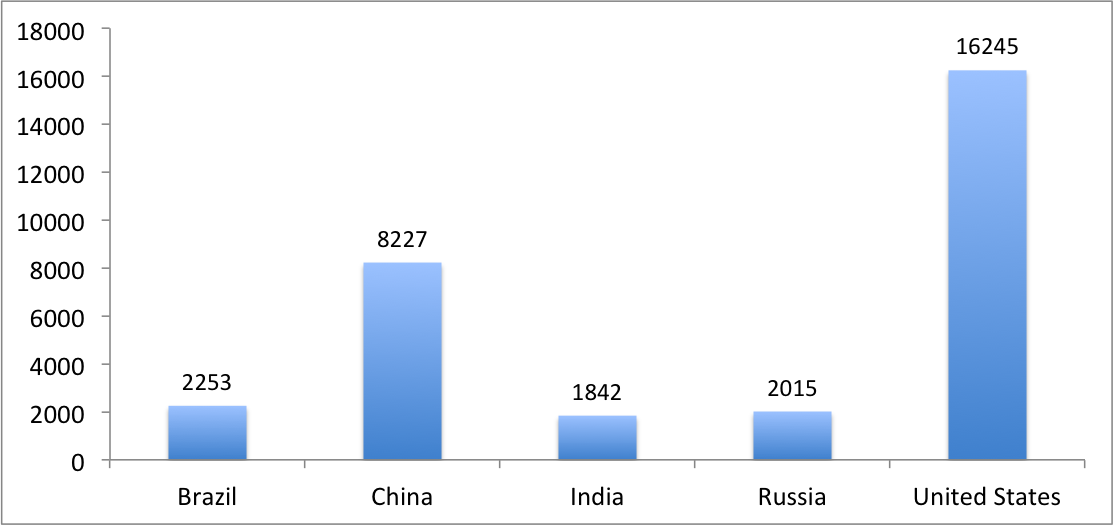

نمودار همچنین فاصله چین با بقیه اعضای گروه BRIC را هم نشان میدهد. این کشور نه تنها به لحاظ رشد اقتصادی یک سر و گردن از بقیه گروه بالاتر است بلکه اندازه اقتصادش هم بسیار بزرگتر از بقیه است. در نمودار زیر اندازه اقتصادهای چهار عضو اصلی بریک در کنار آمریکا نشان داده شده است. اقتصاد چین تقریبا چهار برابر بقیه اعضای گروه و نصف آمریکا است. ولی اگر اختلاف نرخ رشد آمریکا و چین را در نظر بگیریم در کمتر از دهسال اندازه اقتصاد چین تقریبا به اندازه آمریکا خواهد بود و به دلیل بالاتر بودن قابلتوجه نرخرشدش فاصله مطلقش هم با بقیه کشورهای دنیا بسیار بزرگتر خواهد شد.

نمودار: اندازه اقتصادهای نوظهور در سال ۲۰۱۲ (ارقام به بیلیون دلار)

آیا کشورهای بریک بلوک همگنی هستند؟

ابهام اصلی که در مورد دستهبندی بوده و بعدا هم با افزوده شدن آفریقای جنوبی به چهار کشور اولیه تشدید شده است تفاوت عمیقی است که بین اعضای گروه در جنبههای ساختاری اقتصادی و اجتماعی وجود دارد

به لحاظ ساختار تولید هم چهار کشور شباه زیادی به هم ندارند. چین به بزرگترین تولیدکننده محصولات صنعتی و صادراتی در جهان تبدیل شده است٬ در حالیکه هند در بخشهای خدماتی و نرمافزاری ظهور میکند. برزیل و روسیه هم در نقش عرضهکنندگان بزرگ محصولات خام و معدنی (نفت و گاز و محصولات کشاورزی) ظاهر خواهند شد. هر دو کشور روسیه و برزیل منابع غنی طبیعی دارند و شرکتهای نفتی دولتیشان جزو بزرگترین غولهای این حوزه به شمار میآیند.

این ناهمگنی در عین حالی که سیاستگذاری واحد بین اعضای بلوک را پیچیده میکند فرصت بزرگی برای تجارت بین اعضا به وجود آورده است. چهار کشور عملا بخشهای مهمی از زنجیره تامین جهانی را پوشش میدهند٬ هر چند بخشهای کلیدی مثل خدمات مالی و فناوریهای بالا همچنان از مسیر کشورهایی مثل آمریکا و انگلستان تامین میشود.

در نمودارهای قبل دیدیم که چین هم به لحاظ اندازه اقتصاد و هم بر اساس تجربه رشد اقتصادی فاصله قابل توجهی با سایر اعضای گروه دارد. سرمایهگذاریهای فرامرزی نکته دیگری است که چین را از بقیه اعضاء متمایز میکند. هماکنون سرمایهگذاران چینی در تمام کشورهای دنیا فعال هستند و در مناطقی مثل آفریقا و در بخشهایی مثل بالادست انرژی و منابع طبیعی و معدنی عملا به نفر اول تبدیل شدهاند. تحلیلگران پیوستن آفریقای جنوبی به پیمان غیررسمی بریک را (با وجود تفاوتهایی که این کشور با سایر اعضاء دارد) نشانهای از تمایل چین برای بسط قدرت سیاسی در راستای حضور اقتصادی خود در آفریقا میدانند.

بر اساس مجموعهای از این قابلیتها است که برخی معتقدند که چین را باید بازیگر منفرد مسلطی در عرصه اقتصادهای نوظهور دانست. همان طور که خود اونیل هم بعدها در مصاحبهای گفت که سه کشور از این چهار کشور عملا خلاف پیشبینی او عمل کردهاند و فقط چین است که به عنوان آجر فعال اقتصاد جهانی رشد قابل توجه داشته است.

قدمهای بعدی کجا است؟

نفوذ بیشتر در نهادهای سیاسی٬ تجاری و مالی جهانی قطعا موقعیتی است که اعضای بریک و مشخصا چین دنبال میکنند. نمیتوان آجر زیربنای رشد اقتصاد جهانی بود ولی در تنظیم مناسبات جهانی نقش فعالی ایفا نکرد. لذا حدس میزنیم که مذاکرات بین گروه هفت و گروه کشورهای عضو اتحادیه همکاریهای اقتصادی و توسعه (OECD) و اعضای بریک برای شکل دادن نهادهای تجاری-اقتصادی جدید یکی از دستورهای کارهای مهم آینده باشد. برای اولین بار در طی چند سده گذشته تسلط غرب بر اقتصاد جهانی از بین میرود و شکل پلورالیستیتر از نمایندگی فرهنگها و تمدنهای مختلف در عرصه بینالمللی ظهور میکند.

البته در این بین مشکلات داخلی و بین خود اعضای بریک البته موضوعی نیست که پنهان باشد و عاملی است که در مورد امکان یکپارچهگی و رشد بلوک تردیدهای جدی ایجاد میکند. مشکلات مرزی و سیاسی بین هند و چین٬ فقر و نابرابری گسترده در هند و برزیل٬ فساد سیاسی و اقتصادی در روسیه و مشکلات این کشور با غرب٬ مشکلات عظیم محیطزیستی چین٬ چالش هند برای دستیابی به مواد خام و زیرساختهای فیزیکی ضعیف این کشورها بخشی از این مسایل هستند.