این نسخه کاملتر مقالهای است که برای شماره نوروزی تجارت فردا نوشتهام.

پیشبینی کمابیش نزدیک به هم نهادهای مختلف جهانی بر اساس تحلیل عرضه و تقاضا این است که بازار نفت در سال ۲۰۱۴ دورهای نسبتا مطمئن با قیمتهایی در حدود ۹۰-۱۰۰ دلار را تجربه خواهد کرد. در این نوشته سعی میکنم تا چارچوبی سادهشده برای درک و تحلیل بازار جهانی نفت ارائه کنم.

همانند سایر بازارها عوامل موثر بر تغییرات قیمت نفت را میتوان به دو دسته ساختاری (در هر دو بخش تقاضا و عرضه) و ضربههای تصادفی تجزیه کرد. تحولات ساختاری معمولا از روندی بلندمدت و تدریجی پیروی میکنند و منشاء اصلی آنها تغییرات فناوری (مثلا ظهور خودروهای برقی)٬ رشد اقتصادی٬ ظهور منابع جدید انرژی (مثلا منابع رسی) و تغییرات مقررات (مثلا مالیات کربن) است. در ادامه مقاله در مورد این عوامل بیشتر صحبت میشود.

در کنار عوامل بلندمدت٬ شوکهای غیرقابل پیشبینی مثل تغییرات ناگهانی دمای هوا (گرمای شدید در تابستان و سرمای شدید در زمستان)٬ وقفههای ناگهانی عرضه در اثر عواملی مثل طوفان٬ زلزله و تحولات سیاسی- نظامی بخش تصادفی پیشبینیها و تحلیلها را شکل میدهند. طبعا در مورد این عوامل نمیتوان پیشبینی جدی داشت و آنها را باید به عنوان عامل خطا در کنار تحلیل ساختاری در نظر گرفت.

مثلا در زمانی که نوشتن نسخه مقدماتی این متن شروع شد هنوز بحران اوکراین جدی نشده بود ولی ظرف چند روز مداخله نظامی روسیه به ناگهان بازارهای انرژی را دچار تلاطم کرده است و باعث افزایش قیمت نفت شده است. طبعا با سطح دانش مدلسازی فعلی ما پیشبینی چنین ضربههایی به بازار برای یک افق چند ماهه بسیار دشوار است و باید آنها را به عنوان نویز تصادفی – یا عاملی در دل سناریوها – در نظر گرفت.

روند بلندمدت بازار انرژی

وقتی از تحولات بازار نفت صحبت میکنیم باید به موارد مصرف نفت دقت کنیم. مهمترین مصرف نفت در بخش حمل و نقل (حوزه سوختهای مایع) و در درجه بعدی در بخش پتروشیمی است.

بخش برق مشتری بزرگی برای نفت نیست .هرچند نفت سنگین هم جزو ورودیهای برخی نیروگاههای حرارتی به حساب میآید ولی سهم نفت در این بخش کوچک بوده و به صورت مداوم در حال کاهش هم است. وزن اصلی بار پایه بخش برق بر دوش ذغالسنگ٬ گاز و در درجه بعدی برق هستهای و منابع آبی است.

در بین انواع منابع اولیه انرژی نفت کم ترین رشد را در دو دهه آینده خواهد داشت و سهم مسلط خود را به تدریج با ذغالسنگ و گاز به اشتراک خواهد گذاشت. به بیانی در دهه آینده برای اولین بار در سده گذشته بازار انرژی دیگر یک بازیگر منفرد مسلط (نفت) نخواهد داشت. بیش از ۸۰ درصد عرضه انرژی از سه منبع فسیلی نفت٬ ذغالسنگ و گاز – با سهمهای تقریبا برابر با هم – خواهند بود. از این سه بازیگر اصلی نفت بیشتر در بخش حمل و نقل٬ ذغالسنگ در بخش برق و گاز طبیعی در هر دو بخش مصرف خواهد شد.

ذغالسنگ علیرغم نگرانیهای مربوط به ذخیره کربن آن – و لذا گازهای گلخانهای منتشرشده از آن – نقش کلیدی خود در بخش برق را بسط داده و به منبع اصلی و مسلط انرژی در این بخش تبدیل خواهد شد. منابع جهانی ذغالسنگ فراوان و هزینه تولید برق از آن کاملا رقابتی است و لذا محدودیت روی انتشار CO2 تنها عاملی است که رشد ذغالسنگ را محدود میکند.

در لیگ بعدی انرژیهای نو٬ هستهای و آبی با سهم کوچکتری با هم رقابت خواهند کرد. حدود ده درصد مصرف جهانی از محل انرژیهای هستهای٬ آبی٬ خورشیدی و بادی تامین خواهد شد. ده درصد آخر هم مربوط به سهم منابع زیستی (Biomass) است.

البته تا زمانیکه خودروهای برقی فراگیر نشوند پیشرفتهای بخش برق و به طور مشخص انرژیهای نو (باد و خورشید) تاثیر مستقیم بزرگی بر تقاضای نفت ندارد. ولی در صورت کاهش قیمت این خودروها و گسترش زیرساختهای تغذیه آنها انرژیهای نو در بخش برق سهمی از تقاضای جهانی نفت را از آن خود خواهند کرد. هر چند که پیشبینیشخصی من این است که به دلیل محدودیتهای طرف عرضه این انرژیها این سهم محدود خواهند ماند.

در بین انرژیهای تجدیدپذیر سوختهای زیستی (Biofuels) مهمترین جایگزین نفت به حساب میآیند. گسترش این سوختها کمتر از حد پیشبینیشده اولیه بوده و عمده مصرف در دو کشور برزیل و آمریکا متمرکز است. در آمریکا حدود ده درصد سوخت بخش حمل و نقل از سوختهای زیستی تامین میشود. مقررات انرژیهای نو در اروپا هم انتظار دارد که تا ۲۰۲۰ سهم مشابهی برای سوختهای زیستی کسب شود.

سوختهای زیستی نسل اول (یعنی تولیدشده از ذرت و نیشکر) به دلایل مختلف به سقف تولید خود رسیدهاند و حتی در ماههای اخیر صحبت از کاهش خرید الزامی این محصولات توسط پالایشگاهها است. سوختهای نسل دوم (از قسمتهای غیرخوراکی گیاهان) هنوز نتوانستهاند به لحاظ اقتصادی و مقیاس تولید رقابتی باشند و لذا انتظار زیادی از سوختهای زیستی در کوتاهمدت نمیرود.

تحولات فناورانه عرضه:

انقلاب رسی (Shale Revolution) شاید مهمترین تحول بخش عرضه منابع نفت و گاز در سالهای اخیر بوده است. ترکیب پیشرفتها در دو حوزه مهم فناوری یعنی حفاری افقی (Horizontal Drilling) و شکستن با آب (Hydraulic Fracking) باعث شده تا هزینه تولید از منابع رسی به شدت کم شود و تولید از این منابع اقتصادی شود.

به مدد این پیشرفتها در ۵ سال گذشته حجم نسبتا وسیعی از گاز طبیعی و در درجه دوم نفت رسی (موسوم به Tight Oil) تولید شده است و نتیجه مستقیم آن افزایش تولید آمریکا و کاهش شدید قیمت گاز طبیعی در این منطقه بوده است. به دلیل محدودیتهایی که ملاحظات امنیت انرژی روی صادرات گاز آمریکا دارد اثرات این فناوریها هنوز به طور کامل در بازار جهانی ظاهر نشده است. بازار کارای گاز هنوز شکل نگرفته و قیمتهای گاز طبیعی در نقاط دیگر جهان ۳-۴ قیمت آن در آمریکا است.

هر چند که انقلاب رس (Shale Revolution) باعث تحول در تولید گاز در مناطق مختلف جهان (از جمله چین) شده است ولی استخراج نفت از این منابع عمدتا در انحصار آمریکا است (تا سقف حداکثر ۴-۵ میلیون بشکه در روز) و به نظر نمیرسد که تولید جهانی نفت در اثر این فناوری رشد چندانی داشته باشد. روند افزایشی تولید نفت رسی در آمریکا این کشور را دوباره به مقام اول تولید جهانی – برای بازه محدودی – نزدیک کرده است ولی عمر تولید از این منابع محدود است و ظرف چند سال به پایان خواهد رسید.

علاوه بر آن منابع غیرسنتی (Unconventional) کانادا و به طور مشخص شنهای نفتی (Oil Sands) کانادا منبع دیگری است که ظرفیت رشدی تا حد ۳ میلیون بشکه در روز را دارا است.

تحولات سیاسی عرضه:

در بین عوامل غیرفنی و سیاسی در بخش عرضه نفت مهمترین کاهش عرضه جهانی مربوط به افت تولید ایران است که در نتیجه تحریمهای غیرانسانی وضعشده علیه اقتصاد کشورمان رخ داده است. توافقهای اخیر هر چند امیدهای اولیهای در بازارهای جهانی به وجود آورد ولی حد اثر آن در کوتاهمدت محدود است و چشماندازی برای رشد یکباره صادرات نفت ایران ظرف چند ماه آینده نمیدهد.

علاوه بر نفت ایران٬ تولید نفت لیبی و سوریه هم به دلیل جنگهای داخلی افت کرده است. به دلیل تخریب تاسیسات نفتی در این کشورها بازگشت تولید آنها به بازار نیاز به زمان طولانی (گاهی یک دهه) دارد. در این بین تنها نفت ایران است که میتواند با سرعت نسبتا بیشتری به سطوحی نزدیک به تولید قبل از تحریم برگردد٬ هر چند که به دلیل کاهش ظرفیت تولید در سالهای اخیر بازگشت به سطح قبلی در میانمدت کمی دشوار به نظر میرسد. افزایش حدود یک میلیون بشکهای صادرات ایران کمابیش در حد یک درصد تولید جهانی است. در بازاری با کشش تقاضای بالا یک درصد افزایش تولید میتواند افت قیمتی تا حداکثر ده دلار در بشکه را به دنبال داشته باشد (چنین واکنشی را در جریان جنگ لیبی مشاهده کردهایم).

با وجود این افتها رشد تولید نفت آمریکای شمالی از منابع رسی و شنی (منابع غیرسنتی) تقریبا همه این افت را جبران کرده و عرضه نفت به نسبت سالهای قبل کمابیش پایدار است.

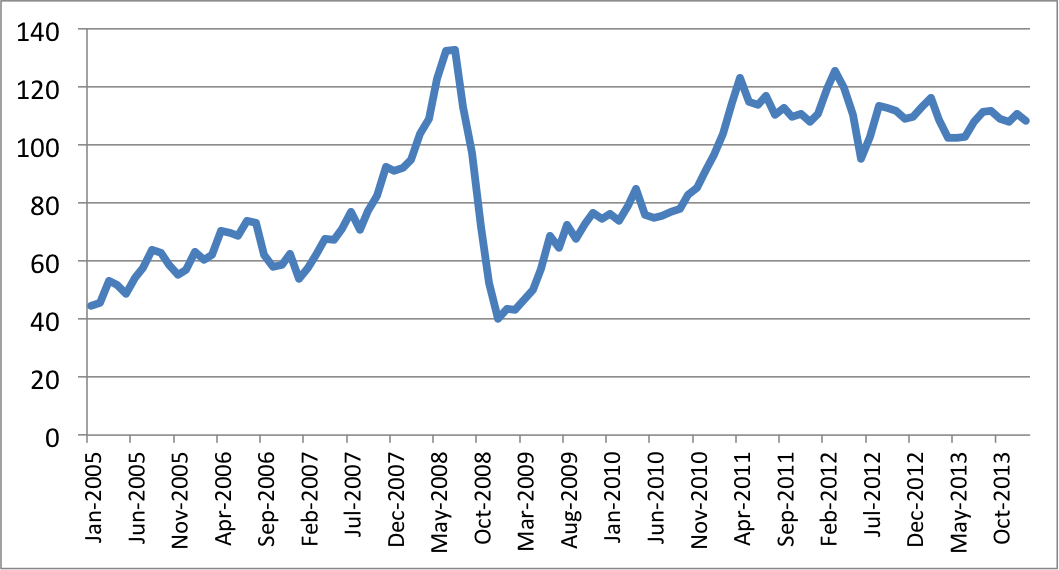

روند تاریخی قیمتها

روند قیمتی نفت خام برنت (به عنوان یکی از مهمترین مرجعهای جهانی قیمت) را میتوان در نمودار زیر دید. بعد از ضربه منفی شدیدی که در اثر رکود بزرگ سال ۲۰۰۸ به قیمت نفت وارد شد قیمت سبدهای مختلف نفت خام به تدریج روند افزایشی در پیش گرفتند و در سه سال گذشته وضعیت نسبتا پایداری را تجربه کردهاند.

بخشی از این روند افزایشی به خاطر بهبود تقاضا و پایینرفتن مداوم ذخایر روزمینی و بخش دیگر به افزایش هزینههای تولید در دوره خروج از رکود مربوط است. رکود جهانی هزینههای سرمایهای و تولیدی در جهان را کاهش داده بود و لذا بخش نفت در ماههای بعد از رکود با هزینههای تولید پایینتری فعالیت میکرد که عامل مضاعفی برای کاهش قیمت بود.

روند قیمت نفت خام برنت (دلار به ازای هر بشکه)

دقت کنیم که به دلیل تفاوت کیفیت نفت خام سنگین ایران معمولا با تخفیف چند دلاری نسبت به شاخص برنت عرضه میشود. نفت خام WTI که بخش مهمی از تولید نفت آمریکا به این سبد نزدیک است در سالهای اخیر با تخفیفی نزدیک به ده دلار نسبت به برنت قیمتگذاری شده است. بخش مهمی از این افت قیمت به خاطر ترافیک انتقال محمولههای نفتی خلیج مکزیک به پالایشگاههای آمریکایی و در نتیجه مازاد عرضه در این بخش است.

تعادل کوتاهمدت تقاضا و عرضه

همانند سالهای قبل موتور محرکه تقاضای انرژی اقتصادهای نوظهور و در راس آنها چین است. افزایش کارایی مصرف انرژی٬ ثبات جمعیتی٬ تشویق انرژیهای تجدیدپذیر و انتقال صنایع انرژیبر از کشورهای توسعهیافته باعث شده تا تقاضای نفت در این کشورها روند نزولی داشته باشد.

در مقابل مناطقی مثل چین٬ هند و خاورمیانه تقاضای جدیدی را ایجاد کردهاند که روند نزولی مصرف در OECD را خنثی میکند. افزایش ضریب نفوذ مصرف خودرو در کشورهایی مثل چین و هند یکی از مهمترین پیشرانههای تقاضای جهانی نفت است.

پیشبینی نسبتا قابلقبول در بازارهای جهانی این است که اقتصاد جهانی به رشد ملایم و پایدار خود – با نرخی حدود ۳.۸ درصد در سال – ادامه خواهد داد. با یک تعدیل مثبت ۱۰۰ هزار بشکهای نسبت به پیشبینی قبلی٬ آخرین پیشبینی آژانس بینالمللی انرژی (IEA) این است که حدودا ۱.۳ میلیون بشکه جدید به تقاضای تعادلی نفت افزوده خواهد افزود.

طرف عرضه نفت هنوز ظرفیت محدودی برای پاسخگویی به این رشد را دارد و از سوی دیگر افزایش شتابان و جدی هم در طرف عرضه انتظار نمیرود. ضمن اینکه ذخایر نفت از سطح تاریخیشان پایینتر هستند و در نتیجه خاطر عمدهای از طرف ذخایر انبارشده طرف عرضه را تهدید نمیکند. قراردادهای نفتی عراق این انتظار را ایجاد کرده بود که تولید نفت OPEC ممکن است با شوک مثبت جدی مواجه شود ولی به نظر نمیرسد که نفت این کشور به این سرعت به تولید بالا برسد.

بازگشت

لوی الخطیب مدیر دفتر سازمان ساوت ایست .ساوت وست انگلیس در لندن معتقد است تثبیت قیمت نقت در حدود ۱۰۰ دلار باعث اطمینان بازار وشکوفائی بازار های جهانی میشود وی معتقد است ثبات در بازار نفت لازمه رونق اقتصاد چهانی است و مقاله را که می خواندم بیاد همین نوشته شما افتادم که چون لوی الخطیب هم از همان داده ها استقاده کرده که شما .خاتمه هر دو مقاله یک نتیجه گیری است با دو انشا متقاوت .خطیب گریزی هم به پائین امدن ترخ رشد چین و هند زده و اطمینان خاطری برای پائین امدن نرخ های فعلی داده است

خیلی مفید بود ممنونم